07/05/2018 - 10:00

O produtor Ismael Dahmer, que cria suínos e planta milho no município de Concórdia, no oeste catarinense, tem motivos para celebrar os atuais juros da taxa Selic, que determina o nível básico de juros no País e é lastreado em títulos públicos federais. Atualmente, o indíce está em 6,5% ao ano, após doze reduções seguidas, o seu menor patamar histórico. E, por conta dessa queda, Dahmer quer expandir os seus negócios. Nesta safra, o produtor financiou uma creche para cinco mil suínos no valor de R$ 750 mil e vai, novamente, utilizar os serviços do Banco Cooperativo do Brasil (Bancoob). “Com a construção da creche, consigo fornecer 35 mil suínos, a cada 50 dias, para a cooperativa Copérdia, uma das 13 que compõem a cooperativa Aurora”, diz Dahmer. “Agora, pretendo melhorar a minha frota de máquinas.”

O produtor está em busca de crédito barato. E, se depender das cooperativas financeiras, como o próprio Bancoob, sua corrida ao sistema financeiro pode ser proveitosa. Há dinheiro disponível no mercado. De acordo com Marco Aurélio Almada, diretor-presidente do Bancoob, que possui 4,1 milhões de cooperados e faz parte do Sistema de Cooperativas de Crédito do Brasil, o cenário com a taxa Selic em baixa faz com que as instituições financeiras tenham mais recursos para oferecer ao produtor. Isso porque os fundos usados ao crédito rural são compostos por depósitos à vista ou pela poupança rural. Em janeiro deste ano, os depósitos à vista do Bancoob chegaram a R$ 44,5 bilhões, ante R$ 21,6 do mesmo mês de 2016. Há dois anos, a taxa Selic era de 14,25%, a mais alta da última década. Já a carteira de poupança, que atingiu R$ 4 bilhões no primeiro mês deste ano, no mesmo período de 2016 foi de R$ 2,7 bilhões. A maior oferta de recursos nesta safra deverá fazer com que o Bancoob libere R$ 12 bilhões ao agronegócio, um aumento 33,3% ante o ciclo 2016/2017. “Trabalho há 21 anos com crédito rural e nunca vi isso acontecer”, diz Almada. “A parte bancária do mercado de crédito rural está passando por uma transformação que nunca ocorreu no Brasil.”

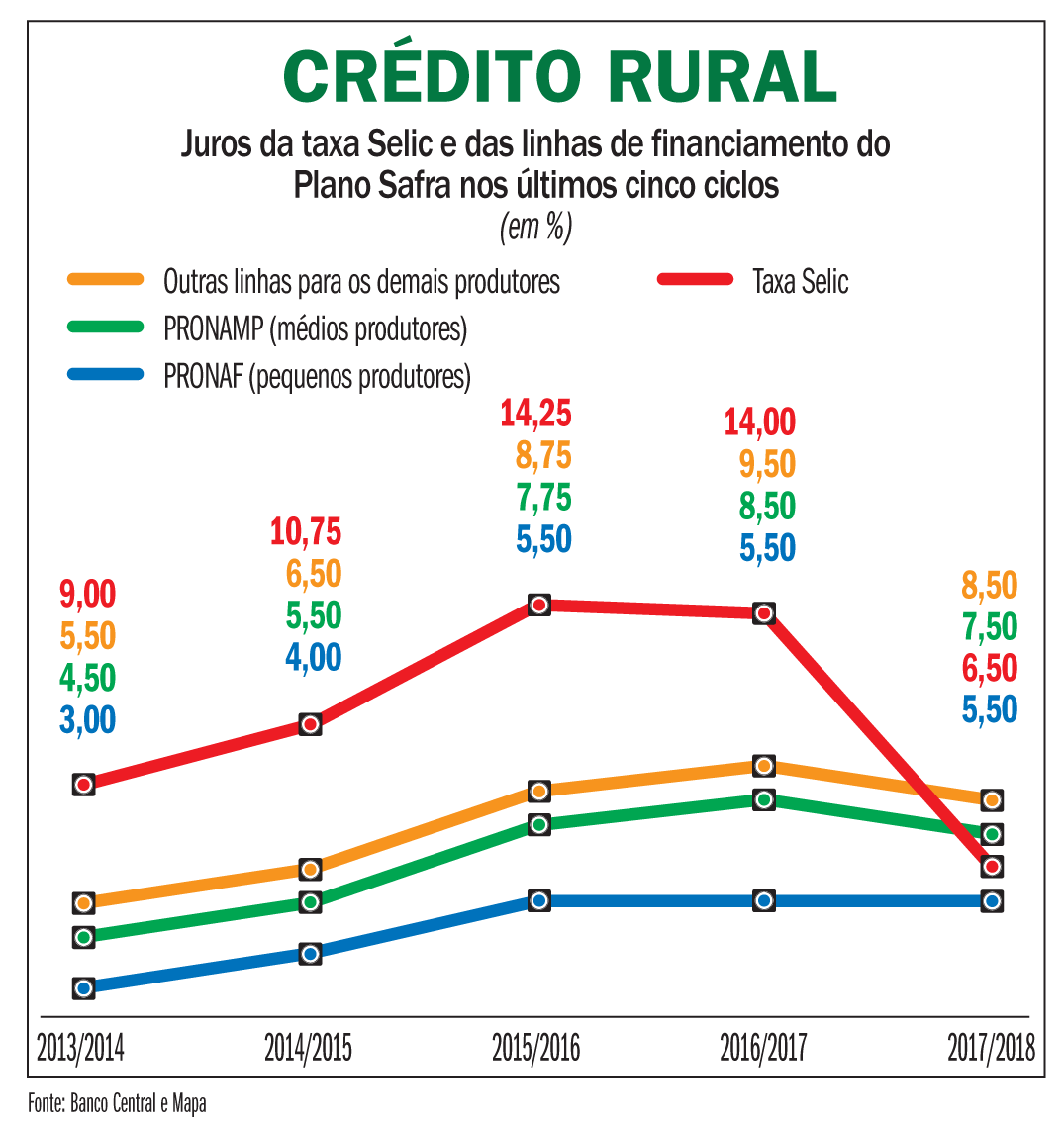

Segundo Antonio Sidinei Senger, superintendente de Crédito Rural do Banco Cooperativo Sicredi, que conta com 3,7 milhões de cooperados, juntamente com a inflação em queda, a atual taxa Selic traz um cenário favorável a uma grande parcela de produtores. “Os de menor porte, que buscam crédito subsidiado, terão mais recursos”, diz Senger. Os juros da taxa Selic estão abaixo dos indicados para o Programa Nacional de Apoio ao Médio Produtor Rural, do BNDES, hoje de 7,5% ao ano. No caso dos recursos controlados, o Sicredi deve oferecer ao mercado R$ 11,6 bilhões, ante R$ 9,2 bilhões do ciclo anterior. “Também se abre a oportunidade a financiamentos mais baratos para além dos juros controlados pelo governo”, afirma Senger. No caso, os grandes produtores, como os do Centro-Oeste, para os quais o limite de R$ 3 milhões em crédito muitas vezes não atende as suas necessidades. Nas linhas de financiamento para grandes produtores, a taxa é de 8,5%. Só para registro, está abaixo da taxa Selic apenas os juros do Programa Nacional de Fortalecimento da Agricultura Familiar, que é de 5,5% ao ano.

Nesse cenário de aumento de crédito só há um senão: como a economia começa agora a dar sinais de estabilidade, a queda contínua dos juros ainda gera incertezas se ela de fato passa a ser uma política de governo. O cenário ideal está na redução ainda mais drástica dos juros da taxa Selic, mas isso depende da resolução do Conselho de Política Monetária. No mês passado, após a queda para 6,5% ao ano, houve uma sinalização de que ela pode sofrer, pelo menos, mais uma queda. Depois, deve se estabilizar neste patamar. Para Almada, do Bancoob, os juros do crédito rural abaixo dos 5% dependem que a taxa Selic continue caindo. “O meu medo é o governo desmontar o modelo econômico atual, sem que a taxa Selic tenha criado uma base”, diz ele. Não por acaso, ainda há produtores reticentes em apostar no crédito para investimento. É o caso de Marcos Cella, que cultiva soja em 290 hectares em Chapecó (SC). “Nesta safra, eu só peguei financiamento para custeio”, diz ele. “Vou esperar para ver se os juros baixam ao mesmo patamar de quatro anos atrás.”

Cella se refere à safra 2013/2014, quando a taxa Selic estava em 7,25% ao ano. Porém, os juros do Plano Safra eram menores, entre 3% e 5,5% ao ano. Isso provocou uma corrida aos bancos, com R$ 49,4 bilhões de crédito para investimentos. Na safra passada foram R$ 33,8 bilhões. Naquela época, eles não foram maiores por uma única razão: faltou dinheiro para os bancos emprestarem mais. “A demanda esbarrou no teto do funding e por isso não houve uma explosão de financiamentos” , diz Almada. Funding é a captação de recursos de uma instituição financeira que a habilita a realizar operações.