31/01/2022 - 17:11

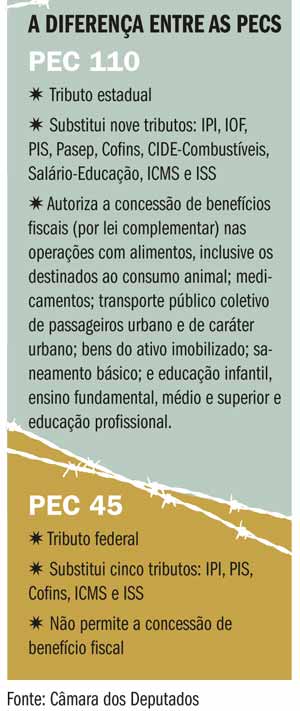

A previsão de retomada dos trabalhos da Comissão de Constituição e Justiça (CCJ) do Senado, agora em fevereiro, era começar pela proposta de reforma tributária, a PEC 110/2019. Faz todo sentido do ponto de vista da urgência que o Brasil tem de rever a relação entre a carga de taxas e impostos, que de maneira geral pressionam a competitividade das mais diversas atividades econômicas, e o retorno propriamente dito dessa arrecadação. Representantes do agronegócio acompanham de perto essa questão, pois, segundo especialistas, a outra proposta recente de revisão de tributos —PEC 45/2019 — não considerou de forma adequada a importância do setor para o desenvolvimento econômico e social do País. Nem as peculiaridades das cadeias produtivas agropecuárias, que durante o ano todo enfrentam riscos não vistos em outros setores.

A grosso modo, o que essas propostas sugerem é uma simplificação do sistema tributário, com a extinção de alguns tributos e a unificação de outros, que passariam a ser apenas o Imposto sobre Bens e Serviços (IBS). No caso da PEC 45, o que incomodou muita gente do agro foi a generalização dos segmentos. Para o advogado tributarista e sócio do escritório Ferraz de Camargo Matsunaga (FCAM), Gabriel Hercos, um pacote de arroz ou de feijão acabaria sendo taxado com a mesma alíquota que um smartphone. Hercos, inclusive, é um dos responsáveis por um trabalho de lobby técnico que nasceu durante a pandemia exatamente para frear essas mudanças. “Criamos o Grupo de Estudos da Tributação do Agronegócio (Geta) para barrar a PEC 45”, afirmou.

Atividade essencial e sujeita a riscos específicos, setor defende incentivos fiscais para a produção como forma de garantir a competitividade

A julgar pela composição desse grupo, havia mesmo muita gente interessada no assunto. O Geta conta com 230 integrantes de diversos segmentos do agro e tem um canal no YouTube com mais de mil inscritos. Segundo Hercos, geralmente a questão tributária é o “calcanhar de Aquiles” de vários setores, por causa da complexidade que vai se criando em torno do assunto, e isso dificulta a gestão. “O que precisamos é nos sentar à mesa e conversar, porque isso gera uma insegurança jurídica muito grande, não é uma questão de mocinhos e bandidos”, disse o advogado.

Essa conversa sugerida por Hercos certamente passa pela questão dos benefícios fiscais que o setor recebe, e que em muitos casos são vistos como privilégios. É o caso dos exemplos citados em artigo do especialista em infraestrutura, logística e comércio exterior, Paulo César Alves Rocha: crédito presumido para a agroindústria na compra de insumos, a redução a zero das alíquotas de PIS/Cofins sobre importação ou venda de determinados produtos no mercado interno; crédito presumido de PIS/Cofins para pessoas jurídicas importadoras ou produtoras de álcool; benefício para venda de biodiesel; entre outros. Um ponto crucial nessa conversa é a justificativa para que exista esse diferencial.

AGRARIEDADES O debate amplo e transparente sobre a tributação no agronegócio também é defendido pelo advogado tributarista e sócio do escritório Brasil Salomão e Mathes, Fabio Calcini. “E não há como isso acontecer sem informação clara e correta”, afirmou. “Se o tributo for utilizado para minar a competitividade do setor, será um atraso”. Para o especialista, é preciso considerar as “agrariedades”, ou seja, as características próprias da produção agropecuária, como o fato de que grande parte das atividades é realizada a céu aberto e sujeita às condições climáticas; à diversidade de pragas e doenças que atacam as lavouras; à necessidade de cumprir o calendário agrícola para plantar, cultivar e colher, e de saber como reorganizá-lo caso ocorra algum imprevisto. “O que temos visto das opções de reforma tributária é uma tentativa de colocar o agro na vala comum”, disse Calcini.

A análise feita pelo advogado quanto à incidência de impostos sobre o agro destaca ainda que, em grande parte, a produção é de alimentos, e de itens que compõem a cesta básica dos brasileiros. E às vezes uma interpretação inadequada dos órgãos fiscais pode encarecer a comida e tirar competitividade do setor. “O frango [in natura], que tem alíquota zero para PIS/Confins, se receber um temperinho já deixa de ser visto como cesta básica e passa para uma alíquota de 9%”, afirmou Calcini. De acordo com ele, a própria Constituição Federal assegura o suporte ao desenvolvimento do setor, conforme o artigo 187, que traz uma relação de pontos que devem servir de base para o planejamento e a execução da política agrícola, e o primeiro deles descreve: “os instrumentos creditícios e fiscais”.

Sobre o suposto privilégio tributário para o agronegócio, o especialista comenta que o setor acaba sendo impactado pelos custos dos impostos de forma indireta. Como no caso de produtores que exportam soja e não pagam ICMS, mas que não conseguem se desviar do efeito cascata embutido em outras despesas, como combustível, por exemplo. “O agro não quer ter essa pecha de privilégio, mas é preciso haver a compreensão da própria sociedade de que a vocação natural do Brasil é a produção agropecuária”, disse Calcini. “Temos de elaborar uma reforma tributária que prestigie o que sabemos fazer de melhor, e não o contrário.”

ESTRATÉGIA Independentemente do que se decida em termos de reforma tritubária, ou até por causa disso, decifrar os meandros da relação entre o agro e os impostos é estratégico para o desenvolvimento de qualquer negócio dentro do setor. Inclusive para a gestão das fazendas. Aliás, muitas famílias produtoras já têm incluído essa questão no planejamento patrimonial, o que acaba favorecendo até os processos de sucessão familiar. “Geralmente, o proprietário está na tributação de pessoa física e acaba passando para pessoa jurídica. Mesmo que o custo possa ser um pouco maior, favorece a governança”, disse Gabriel Hercos, do FCAM. “O pessoal não está só preocupado com a lucratividade, há também toda a questão de ESG [sigla em inglês para governança ambiental, social e corporativa].”

Esse conhecimento ajuda a entender e a encontrar os benefícios concedidos pelos governos para reduzir a carga fiscal, o que pode se transformar em mais investimento no negócio. É o que Flavio Calcini, do Brasil Salomão e Mathes, chama de planejamento tributário. “Se não conhecer as oportunidades e peculiaridades que estão na legislação, pode perder a chance de aumentar o desempenho financeiro da empresa”, afirmou.