05/06/2018 - 10:00

Amador Aguiar ficaria orgulhoso. Nos anos 1950, o fundador do Bradesco, nascido e criado em um sítio em Marília, interior paulista, adquiriu uma chácara de 31 hectares em Osasco, na Grande São Paulo, onde hoje fica a Cidade de Deus. Os prédios baixos, de aspecto espartano, abrigam a sede do Banco Bradesco. Segunda maior instituição financeira privada nacional, que atende 30 milhões de pessoas físicas e cinco milhões de empresas, o Bradesco é um gigante. Tem 4,7 mil agências, R$ 1,3 trilhão em ativos e lucrou R$ 15 bilhões nos 12 meses até março de 2018. Mesmo sendo por décadas o principal banqueiro do País, Aguiar nunca perdeu o sotaque interiorano nem o apreço pelos temas da roça. E, nos últimos tempos, esses assuntos têm sido recorrentes na Cidade de Deus. Plantações, currais e fábricas de insumos e de máquinas agrícolas estão a quilômetros de distância de Osasco, mas o agronegócio foi colocado no topo das prioridades do Bradesco. “O empresário do campo é aquele obstinado que consegue tirar o máximo proveito de qualquer circunstância. É preciso estar sempre ao seu lado”, diz o executivo Octavio de Lazari Junior, que assumiu a presidência do banco em março.

Lazari Junior, de 54 anos, começou no banco aos 15 anos como contínuo e não teve outro empregador. Ele nunca trabalhou no campo, mas aprendeu bem as lições de Aguiar, que conhecia a obstinação do produtor rural. “Pode fazer sol demais, pode chover demais, pode faltar água. Nada disso vai impedir o homem do campo de entregar a produção, comercializar a safra, pagar o que deve e voltar a plantar a próxima rodada”, diz Lazari. “O campo é parte da solução dos problemas do nosso País.”

No entanto, a mais persistente das pragas que afeta a lavoura é a escassez e a incerteza do crédito. Segundo o Banco Central (BC), em março deste ano, dado mais recente disponível, o estoque de empréstimos rurais com recursos direcionados era de cerca de R$ 250 bilhões. A estimativa no mercado para o Valor Bruto da Produção (VBP), índice que traduz todas as riquezas geradas nas propriedades rurais, nesta safra, é de R$ 530 bilhões. Assim, o total de empréstimos garantidos responde por 47% do total de riquezas movimentadas pelo setor. A estimativa é que parte desse déficit seja coberto com recursos do próprio produtor ou da cadeia, na forma de antecipação de trading companies ou produtoras de insumos. Quem conhece o mercado calcula que isso representa 30% do total. Os pouco mais de 20% restantes são o espaço para o crédito privado. A diferença, agora, é que esse percentual vai crescer, pela retração dos empréstimos oficiais. E, se há alguns anos conceder empréstimos rurais era uma obrigação que os bancos realizavam a contragosto, o sistema financeiro considera agora que tapar esse rombo é uma oportunidade de ouro.

Antes com má fama de inadimplente, o agronegócio hoje é o setor mais pujante da economia, e tem um índice médio de inadimplência abaixo de 1%. É muito menor que a média do País. No fim do ano passado, segundo o Serviço de Proteção ao Crédito, o índice do setor era de 0,8%, ante 5,6% no ramo de serviços, 2,3% na indústria e 2% no comércio. “O Brasil tem um potencial de crescimento que é referência em termos globais. Temos uma grande demanda reprimida de infraestrutura, consumo e investimentos”, afirma Lazari Junior. “Poucos lugares no mundo contam com esses três bônus ao mesmo tempo. Um plano correto, bem direcionado, que conte com o apoio político do Congresso, levará o Brasil para o caminho do G7.”

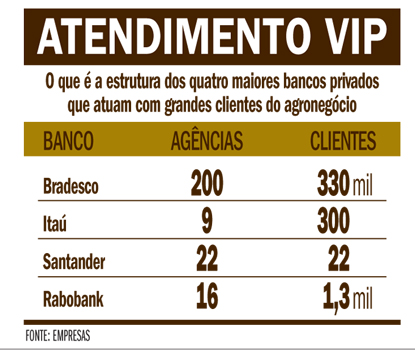

É isso que tem despertado o interesse de bancos privados, investidores do mercado de capitais e securitizadoras, empresas que emitem títulos como os Certificados de Recebíveis do Agronegócio (CRA). O campo precisa de crédito porque o ritmo de crescimento da produção brasileira será superior ao do mundo para produtos como soja, milho, açúcar e carnes bovina, suína e de frango. E o mercado está atento. O Bradesco não é um novato no setor. A origem foi no interior paulista, no município de Marília, em 1943, atendendo a regiões como a zona cafeeira paranaense. Depois, no processo de expansão, o seu modelo de serviço focado na capilaridade e na multiplicidade de suas agências, sempre deixou o banco próximo ao agronegócio. Em sua carteira, o Bradesco possui 330 mil clientes do agronegócio, que tomam R$ 21 bilhões em empréstimos. Essa carteira é uma das que crescem mais rapidamente no banco. Tem avançado 10% ao ano em média. Para comparar, em março deste ano, ao divulgar os resultados do primeiro trimestre, o Bradesco reportou um encolhimento de 3,2% no total de empréstimos concedidos, devido principalmente ao menor apetite por crédito das grandes corporações.

Crédito rural passou a ser estratégico, e o que tem mudado nos últimos anos é a forma de atuação. Os bancos vêm formando equipes altamente especializadas para estarem ao lado dos produtores nas regiões de destaque do agronegócio. E isso não ocorre apenas com o Bradesco. O movimento é o mesmo em bancos como o Itaú e o Santander, que formam com o Bradesco a trinca dos gigantes financeiros privados. E movimentos semelhantes ocorrem em bancos menores e com atividades direcionadas, como os brasileiros Indusval & Partners, Pine e Original, e o holandês Rabobank.

Essas instituições têm estruturado com mais afinco as suas carteiras de crédito. As razões são várias. Uma delas é a retirada do governo. Há uma tendência de queda na fatia de recursos oficiais para financiar o agronegócio. Esse dinheiro é carimbado: vem da poupança rural e de parte das cadernetas de poupança tradicionais. O tradicional porquinho vem emagrecendo, submetido a uma dieta de juros baixos, e os saldos têm sido insuficientes para atender uma demanda crescente. Outra razão é a perspectiva de crescimento das exportações e do consumo interno, movimento que tem elevado continuamente a participação do setor rural na economia brasileira. O Produto Interno Bruto (PIB) do agronegócio foi de R$ 1,42 trilhão em 2017, de acordo com o Cepea/USP, que, ao contrário do Instituto Brasileiro de Geografia e Estatística, considera também as atividades complementares ao agronegócio. As exportações somaram US$ 96 bilhões, ou 44% dos US$ 217,7 bilhões exportados no ano passado. Em relação ao ano anterior, o crescimento foi de 17,9%.

Os empréstimos com juros direcionados, que repassam recursos com taxas subsidiadas por meio do Plano Safra, são liderados pelo Banco do Brasil, que oferece cerca de 70% do crédito disponível. No ciclo agrícola passado, a carteira de crédito foi de R$ 159,7 bilhões, ante R$ 183 bilhões apontados pelo Plano Safra 2016/2017. Mas o setor privado vem crescendo. A soma das carteiras de créditos do agronegócio do Itaú Unibanco, Santander e Bradesco é de R$ 65 bilhões, e têm crescido a taxas de 5% a 10% ao ano. No Itaú Unibanco, a carteira é de R$ 30 bilhões. A instituição comandada por Candido Botelho Bracher, que no ano passado lucrou R$ 23,9 bilhões, vem organizando sua especialização no agronegócio na última década. Pedro Barreto Fernandes, diretor de Agronegócio do Itaú Unibanco, diz que a retração dos créditos oficiais tem ajudado. “No ano passado, o volume de empréstimos diretamente para as fazendas cresceu 70%”, diz Fernandes. “Neste ano, nossa meta é crescer mais 40%”, diz ele, sem relevar o valor dos créditos concedidos. Esse valor não inclui atividades antes da porteira e no pós-porteira, como insumos e armazenagem.

No caso do Santander, a carteira de agronegócio é de R$ 14 bilhões. Carlos Aguiar Neto, diretor de Agronegócio da instituição, diz que há pouco espaço para os bancos privados competirem no crédito rural obrigatório, dominado pelo BB. A demanda por empréstimos com recursos livres era fraca, devido aos juros elevados. Porém, a queda da Selic, que recuou de 14,25% ao ano em agosto de 2016 para 6,5% ao ano, está mudando esse quadro. “Há dinheiro para o crédito rural, mas o montante ainda é pequeno em comparação com os valores emprestados pelos bancos oficiais”, diz Aguiar Neto. “Para crescermos, temos de usar recursos livres.” Pela primeira vez desde o início do Plano Real, os juros direcionados e as taxas livres estão convergindo. A Selic está hoje em 6,5%, enquanto no ano passado as taxas do Plano Safra variaram de 6,5% ao ano a 8,5% ao ano. Taxas menores só estão disponíveis em programas de incentivo para a agricultura familiar. Os bancos estão atentos há dois anos, numa expectativa que está se confirmando, de que o País vai ter taxas de juros mais baixas e por um prazo maior. “Então, primeiro, eu tenho de acreditar que o que está acontecendo no mercado, agora, vai se perpetuar”, diz Aguiar Neto. “Se a taxa de juros for mantida abaixo dos dois dígitos, os bancos privados vão se tornar cada vez mais competitivos.” Ao comentar os resultados do banco, o presidente Sérgio Rial confirmou que o campo é estratégico para o banco espanhol. “Além do financiamento ao agronegócio, estamos reforçando outras atividades, como a concessão de hedge para os produtores de café”, diz ele. “Temos de aproveitar o enorme potencial de crescimento do agronegócio.”

O novo foco no campo vem levando os bancos a recrutar e formar um exército de especialistas altamente qualificados para atuar no setor. São agrônomos e veterinários com especialização, economistas, contabilistas, marqueteiros e quadros formados pelos próprios bancos que passam por intensos períodos de qualificação. Rui Pereira Rosa, superintendente executivo de agronegócio do Bradesco, diz que o banco identificou 200 agências em regiões fortes em agronegócio, nas quais estão sendo criados ambientes de atração de produtores rurais. “Este ano, estamos investindo muito”, diz Rosa. O banco começou, em julho do ano passado, a criar algumas plataformas de agronegócio. São estruturas físicas já inauguradas na capital paulista, Bauru (SP), Londrina (PR), mais Goiânia e Porto Alegre. Nesses locais ficam equipes avançadas para dar suporte aos gerentes e redes de agências. “Há uma renovação de gerentes em toda a instituição, de novas tecnologias de acesso e de contratação de operações”, afirma Rosa. “Estamos levando isso para o agronegócio.” Lazari Junior diz que o País tem um potencial de crescimento que é referência em termos globais. “O perfil agrícola do Brasil evoluiu, é mecanizado, opera nas principais bolsas de Chicago para proteger seus preços, é competitivo e agrega modernidade à economia”, diz ele. “Um dos nossos grandes ativos é acompanhar e apoiar essa evolução.” Não por acaso, estava na agenda de Lazari Junior uma visita a Agrishow, em Ribeirão Preto (SP), uma das três maiores feiras de agronegócio do mundo, realizada no fim de abril. Na edição de 2017, o movimento de vendas foi de R$ 2,2 bilhões, a maior parte de máquinas agrícolas.

Em estrutura, desde 2014, o Itaú também investe em polos de atendimento avançado. São nove, nos quais há 29 especialistas. Já o Santander optou, também, por identificar agências. Do total de 2,3 mil agências, 300 são em regiões de agronegócio com um gerente especializado em cada uma. Entre eles estão cerca de 50 agrônomos. Fernandes, do Itaú, diz que o banco consegue atender três necessidades dos clientes: custeio de safra, investimento e o que ele considera o mais importante, que são as consultorias. “Dar conselhos é uma garantia de que os clientes vão continuar saudáveis por um período longo”, diz ele. “O investimento vale a pena.”

PRODUTORES O caminho escolhido pelos bancos no relacionamento com os produtores não passa por aconselhamentos agronômicos, mesmo contando com esse tipo de profissional. Eles atuam como consultores na gestão de risco e na organização dos fluxos financeiros. O objetivo é contribuir para decisões com maior grau de certeza e não com base em percepção se o tamanho de um investimento está correto para um determinado produtor. “Queremos auxiliar o produtor a ter uma compreensão melhor de seus números, do seu fluxo de caixa”, diz Fernandes, do Itaú. “Os bancos têm se adaptado às necessidades dos clientes, não importando a sua origem”, afirma Aguiar Neto, do Santander. O executivo se refere à grande quantidade de produtores que tomam crédito como pessoa física e não como pessoa jurídica, como ocorre com empresas e agroindústrias. Nos últimos anos, os bancos se esforçaram para entender melhor como o produtor funciona e como fazer a análise de risco correta para aqueles que não têm balanço e holerite. “Hoje, o banco tem mecanismo de cálculo de renda rural através da produção agrícola”, diz Aguiar Neto. “Isso é uma adaptação que ajuda bastante o crédito.”

Uma análise do quadro de produção contempla a área, o cultivo, quanto custa para produzir, por quanto deve vender e o quanto vai gerar de renda. “A base da análise de renda vai dar suporte à análise de crédito”, afirma Aguiar Neto. Para Fernandes, do Itaú, os bancos estão aprendendo que inicialmente pode haver resistência do produtor em mostrar seus números, mas depois há uma enorme abertura para ouvir e colher informações. “Se o produtor concorda ou discorda da análise é outra coisa, já que são grandes empreendedores, são fantásticos no campo”, afirma Fernandes. “Hoje, o produtor está desenvolvendo competências. E nós ajudamos efetivamente nessa transição. O escritório tem que ter a mesma qualidade que se tem na área agrícola.”

Um dos modelos mais estruturados de relacionamento com o cliente foi construído e trazido ao Brasil pela holandesa Rabobank, centenária cooperativa de crédito agrícola com cerca de oito milhões de clientes no mundo e 1,3 mil no Brasil, que oferece apenas empréstimos fundeados por recursos livres, e não opera as linhas oficiais. São US$ 8,6 bilhões. Fabiana Alves, diretora executiva do Rabobank Brasil, diz que tem ocorrido uma melhora do perfil dos produtores, por conta do aprendizado em que muitas vezes ele não é fácil. “Trabalho com governança há dez anos e acredito que tem uma melhoria”, diz Fabiana. “Mais produtores têm balanço auditado e uma contabilidade gerencial.” Ela recorda, como período de aprendizagem. a crise do setor em 2015. “Lidar com a seca, preços em queda e variação do dólar, os produtores estão mais do que acostumados”, diz Fabiana. “O problema foi que durante a passagem da safra 2015 para 2016 aconteceu tudo junto.” Para qualificar os produtores, o banco possui uma intensa agenda de palestras, de publicações exclusivas e eventos temáticos. Também aposta em tecnologias. O banco criou recentemente um aplicativo de celular que se chama Global Farmers, que conecta os clientes rurais do Rabobank no mundo todo. “O produtor pode conversar com um australiano ou um americano em tempo real”, diz Fabiana. “Isso nos diferencia de um modelo mais transacional. Nós temos gerências de relacionamento, não é de conta.”

Assim como ocorre para o Rabobank, uma das consultorias mais pesadas em termos de conteúdo e gasto de energia por parte das equipes dos bancos é a sucessão no agronegócio. A perenidade é um dos aspectos que mais conta no relacionamento com o tomador de crédito. Fernandes, do Itaú, diz que sem tecnologia na administração do negócio e governança, o que é feito hoje pode ser muito frágil. “Nos processos sucessórios é o diálogo entre gerações que garante o planejamento para os próximos 20 anos do negócio”, diz ele. No Santander, há três anos são realizadas cerca de 40 palestras por período, dos mais variados temas. “Sucessão parece uma coisa boba, mas o banco nega crédito para quem não tem sucessor”, diz Aguiar Neto. “É o maior risco de todos.”

No caso do Bradesco, encontros com produtores também têm feito parte da agenda. Mas o banco decidiu dar um passo além de eventos em feiras e encontros com grupos de produtores em cidades do interior. Até julho deste ano, por exemplo, o banco está promovendo cerca de 100 encontros que reúnem de 30 produtores até 500, como ocorre na Agrishow. No mês passado, para se aproximar ainda mais do produtor, o Bradesco tomou uma decisão inédita em sua história. Ele se tornou um dos membros da Rede ILPF (sigla para Integração Lavoura, Pecuária e Floresta), onde já estavam empresas do porte da fabricante americana de máquinas agrícolas John Deere (leia mais na pág. 50). A rede serve para fomentar tecnologias de sistemas integrados entre os produtores. “A difusão do sistema é boa para o produtor. E entendemos que se o produtor quiser investir nós estaremos lá”, diz Rosa. Além disso, o executivo acredita que poderá ajudar na captação de recursos para a associação. Inclusive fora do País. “O banco tem recursos próprios, mas há organismos internacionais que querem investir no País”, afirma Rosa. “Já estamos conversando com um banco francês para que ele faça um aporte e a gente repasse os recursos para a rede”. Lazari Junior, que acredita muito a recuperação econômica do País e que com ela haverá benesses para todos os setores, não descarta a presença do banco em novos projetos. “Estamos numa situação que não adianta mais olhar para trás e procurar explicações”, diz ele. “É hora de avançar.”