14/11/2018 - 13:20

ma gigantesca operação começou em setembro, por todo o País, como ocorre todos os anos. No mês passado foi dada a largada para o plantio das primeiras áreas da safra 2018/2019, com a semeadura do amendoim, arroz, girassol, milho e da soja. A tarefa de cobrir uma área de 63,1 milhões de hectares até meados de dezembro é feita com uma frota de 1,2 milhão de tratores e 358,1 mil plantadeiras.

A área de plantio é equivalente a cerca de 3,4 milhões de Maracanãs. “Essa conquista é de grande responsabilidade da área da pesquisa”, diz o engenheiro agrônomo Alysson Paolinelli, 82 anos, ex-ministro da Agricultura e presidente executivo da Associação Brasileira dos Produtores de Milho (Abramilho), com sede em Brasília. “Da década de 1970 para cá, o Brasil criou uma agricultura tropical altamente competitiva e sustentável.” Além dos insumos obtidos daquela época, como sementes geneticamente melhoradas e adaptadas a todas as regiões do País, defensivos de melhor qualidade e fertilizantes mais eficazes, outra matéria-prima essencial foi o crédito rural.

Para o advogado Francisco Turra, 76 anos, também ex-ministro da Agricultura e presidente da Associação Brasileira de Proteína Animal (ABPA), um crédito subsidiado e com juros fixos possibilitou ao produtor a aplicação do que havia de melhor para a lavoura. “O produtor só passou fazer o uso dessa crescente tecnologia porque sabia como pagar a conta”, diz Turra. Foi quando o País deixou, definitivamente para trás, um processo inflacionário de cerca de 80% ao mês, entre junho de 1989 e dezembro de 1991 – a fase mais crítica, segundo a Fundação Getúlio Vargas –, que o crédito rural começou a chegar no campo e a produção cresceu ainda mais. Segundo Turra, que estava à frente do Ministério da Agricultura, Pecuária e Abastecimento (Mapa) – na transição do primeiro ao segundo mandato do governo Fernando Henrique Cardoso, em1998 – era difícil convencer a equipe econômica da importância do crédito no campo. “Havia uma cultura dentro da área econômica de achar que o crédito rural era um custo absurdo”, diz Turra. “Tive muito trabalho para desmistificar isso, mostrando que o retorno era muito maior.” E Turra convenceu. Na safra 2018/2019 há previsões que indicam uma colheita de 245 milhões de toneladas de grãos, 7,3% a mais que os 228,3 milhões no ciclo 2017/2018, estimado pela Companhia Nacional de Abastecimento (Conab).

uma equipe econômica organizada e comprometida” Alysson Paolinelli, presidente da Abramilho (Crédito:FELIPE GABRIEL )

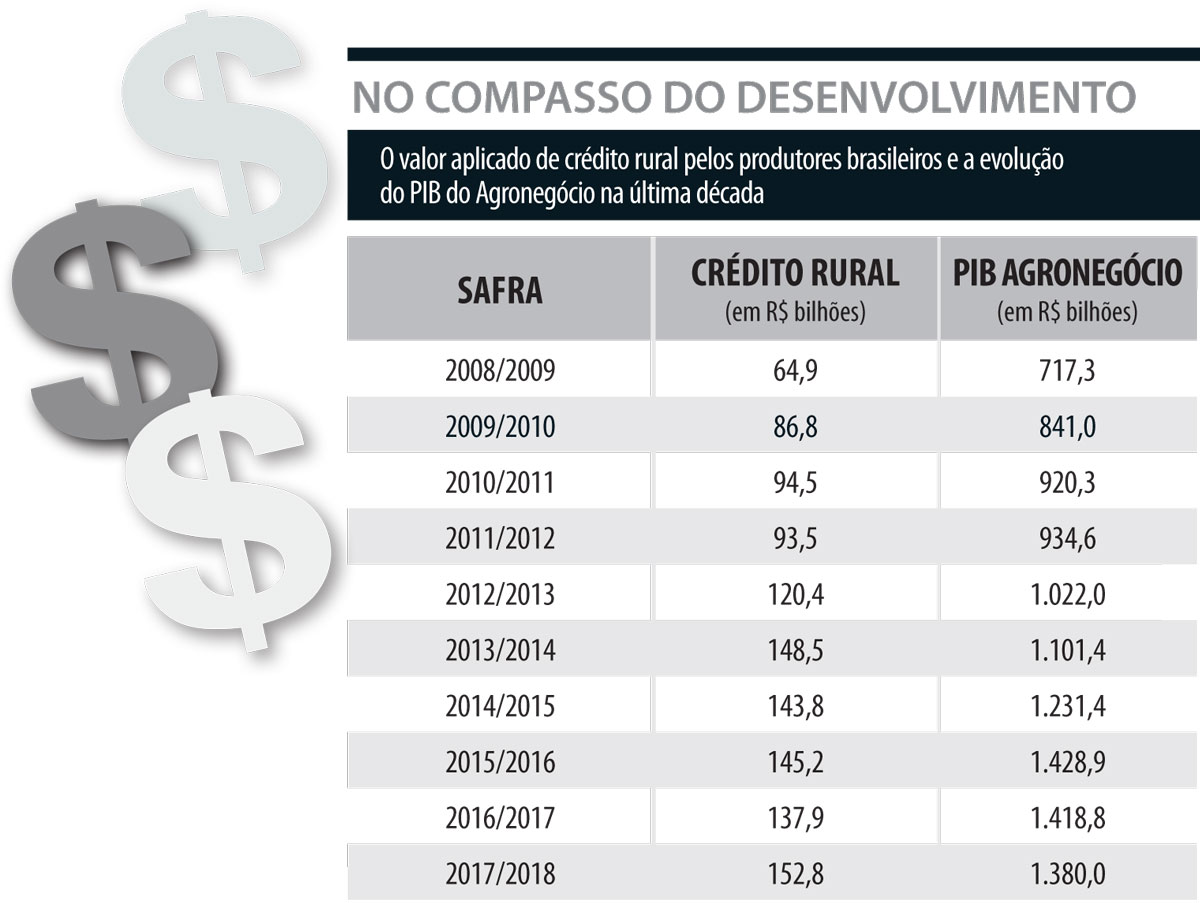

Considerando apenas os dados oficiais já consolidados, o crescimento da produção foi de 69% na última década. Nesse mesmo período o Produto Interno Bruto do agronegócio cresceu 92,4%, chegando a R$ 1,4 trilhão, segundo o Centro de Estudos Avançados em Economia Aplicada (Cepea/Esalq), de Piracicaba (SP).

Grande parte dessa guinada do setor foi influenciada por aportes maiores ao crédito rural. Na safra passada foram subsidiados pelo governo R$ 152,8 bilhões, cerca de 2,4 vezes mais que na temporada 2008/2009. Para a safra que está começando, o governo sinaliza a aplicação de R$ 191,2 bilhões. “O crédito rural é um instrumento fabuloso, mas é preciso avançar mais, para que ele continue forte sempre” diz Paolinelli. “Para isso, é necessário uma equipe econômica organizada e comprometida.”

A finalidade do crédito rural é financiar as operações de custeio de produção da lavoura, investimento em bens ou serviços e na comercialização dos produtos, depois da colheita. É com uma economia afinada que o governo estimula a formação dos recursos mais pomposos para o investimento no setor. Atualmente, os bancos têm que destinar 30% dos depósitos à vista e 60% dos depósitos em poupança rural para aplicar em operações de crédito rural.

Essas duas operações correspondem à maior fatia da origem dos recursos para o crédito rural. Na safra passada, elas responderam por 56,4% do montande de dinheiro. Também são tirados recursos da Letra de Crédito do Agronegócio (LCA), de fundos do BNDES e do Tesouro Nacional, entre outras fontes. São elas que garantem juros mais competitivos. Para os médios produtores, com renda bruta anual de até R$ 2 milhões, as taxas de custeio nesta safra foram reduzidas de 7% ao ano para 6% ao ano. Aos demais, caiu de 8,5% ao ano para 7%. Já as taxas para os financiamentos de investimento ficaram entre 5,25% ao ano e 7,5%. Na safra passada, a variação era de 6,5% ao ano, até 10,5%. “Agora, temos juros fixos bem razoáveis”, diz Turra. “E são eles que dão as garantias de investimento ao produtor.”

Com esse prospecto, os números de tomada de recursos cresceram nos primeiros dois meses de liberação de financiamentos do Plano Agrícola e Pecuário 2018/2019, em comparação com o mesmo período da safra passada. Foram 139,2 mil operações, somarando R$ 34,1 bilhões entre julho e agosto, 45% a mais que o mesmo período do ano passado. Para o secretário de Política Agrícola do Mapa, Wilson Vaz de Araújo, o bom desempenho do crédito rural, especialmente nos últimos cinco anos, reflete as grandes expectativas do produtor rural em relação ao comportamento do mercado agrícola. “Há recursos disponíveis e os produtores recorrem ao crédito para aproveitar oportunidades de negócios”, diz Araújo.

“A maior atratividade por esses recursos foi a redução das taxas de juros. E, dentro deste quadro, observa-se o maior desembolso de recursos a taxas controladas do que a taxas livres, que são recursos mais baratos.” Entre os principais programas de financiamento destaca-se o Programa de Construção e Ampliação de Armazéns (PCA), que teve aumento de 141%, por conta do incentivo para implantação de estruturas com capacidade de até seis mil toneladas, a taxas de juros de 5,25% ao ano. Já o Programa de Modernização da Frota de Tratores Agrícolas e Implementos (Moderfrota), teve desempenho 55% superior ao da safra passada. “Esse incremento já era esperado, devido à redução das taxas”, diz Araújo.

Para Turra, o desenvolvimento de mais fontes de recursos também precisa ser seguido com o direcionamento de políticas específicas, safra após safra. Isso é o vai permitir que cada vez mais produtores acessem os recursos, não só nas grandes culturas, como a soja, o milho e o algodão, mas também a produção de frutas, hortaliças, além das atividades pecuárias, como a produção leiteira e a criação de aves e de suínos. “É importante sempre se pensar em linhas específicas para dar competitividade a essas atividades, que, em geral, estão nas mãos de produtores da agricultura familiar.” Adicionalmente a essa visão de linhas específicas de crédito, Turra também acredita que ações que promovam a educação financeira também sejam essenciais. “Isso é o que vai refletir cada vez mais a profissionalização do produtor e significará que o dinheiro não vai ser jogado fora.” A perspectiva é que ele seja melhor empregado, inclusive para que a produção agrícola não viva somente de commodities, mas de produtos de maior valor alegrado.