10/04/2018 - 10:00

Na safra 2016/2017, um veranico fez o produtor rural Marcio Beloti, de 47 anos, perder 50% da colheita em sua propriedade de Nova Xavantina, em Mato Grosso. Ele esperava colher uma média de 60 sacas em cada um dos mil hectares cultivados, mas só conseguiu 30 sacas. No entanto, ele não perdeu dinheiro. Para proteger a lavoura, Beloti desembolsou cerca de R$ 200 mil em seguros. O investimento valeu a pena. “Sem o seguro faturamento, as perdas teriam sido de R$ 1,5 milhão”, afirma o produtor, que planta 3,5 mil hectares do grão em áreas arrendadas nos municípios mato-grossenses de Taquari, Vila Rica e Nova Xavantina. “Não planto soja sem fazer seguro faturamento”, diz ele. “O risco é muito grande, o custo é alto, e ficar à mercê do clima é complicado.”

Ainda pouco conhecido, o seguro faturamento foi lançado pelo Banco do Brasil na safra 2011/2012. A inspiração foi o modelo americano, surgido cerca de dez anos antes. No País, por enquanto, ele ainda está disponível somente para as culturas de soja, milho de primeira safra e café. O seguro faturamento é uma evolução das apólices agrícolas tradicionais. O modelo mais antigo oferece apenas proteção contra perdas causadas por intempéries. O novo produto cobre também os riscos de preços e de câmbio. Para os cálculos de indenizações na soja e no café são consideradas as cotações na B3 (antiga BM&F Bovespa), com preços referenciados em dólar. Já para o milho, os preços são calculados em reais.

Segundo Wady Cury, diretor-geral de seguros rurais do grupo segurador Banco do Brasil e Mapfre (BB Mafre), essa modalidade de seguro tem uma proposta de indenização mais abrangente, justamente por incluir a variação do preço da commodity na época da venda do produto. “O mercado precisa de um produto moderno, com cobertura mais ampla”, diz ele. “Esse protege a receita que o produtor pretende ter.”

Na safra 2016/2017, dois mil produtores receberam indenizações da ordem de R$ 200 milhões, com base no preço do mercado futuro e nos impactos do clima. Cury diz que o valor ainda é baixo, considerando que o faturamento total com os seguros agrícolas foi de R$ 1,3 bilhão. “Mas o produto mais recente tem crescido e deve seguir essa trajetória”, diz ele. Em 2011, quando começaram as operações do BB Seguro Agrícola Faturamento, a modalidade correspondia a 5% dos contratos comercializados. Hoje, representa 27%. A maior parte das ocorrências está relacionada às lavouras de soja. “No Centro-Oeste, 60% da soja já utiliza o seguro agrícola faturamento”, afirma Cury. “A indústria de arroz também tem pedido esse produto, mas não temos referência de preços.”

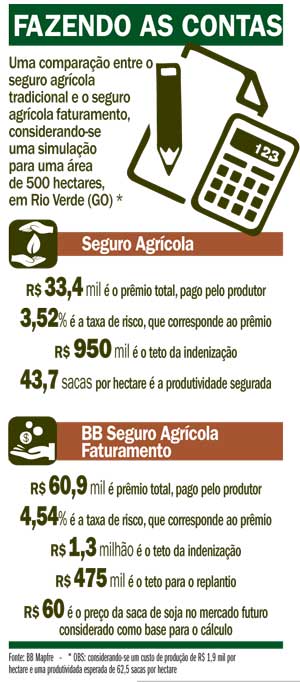

Na região Centro-Oeste, o produto novo vem crescendo porque os preços dos seguros, conhecidos como prêmios, não são muito maiores do que os do seguro agrícola tradicional (confira o quadro abaixo). A diferença está na inclusão da cobertura contra os riscos de preço do grão no custo da apólice. Essa taxa pode variar conforme o risco climático do local e o nível de cobertura contratado. No caso da produtividade da soja, por exemplo, o padrão é de 55 sacas por hectare, mas essa quantidade muda de uma região para outra. Em Mato Grosso, que toma por base 72 sacas de soja por hectare, para ter o nível de cobertura de 80% do valor da safra, o prêmio custa 5,2% do limite máximo para indenização, ante 3,9% no caso do seguro agrícola tradicional

Embora ofereça benefícios em relação ao seguro agrícola convencional, o seguro faturamento pode não atender as necessidades de todos os produtores. Essa é a opinião do professor  Bruno Kelly, da Escola Nacional de Seguro e sócio da Correcta Corretora, do Rio de Janeiro. “Seguro agrícola e de faturamento atendem situações diferentes”, diz Kelly. O seguro agrícola convencional é mais indicado para os produtores de frutas de clima temperado da Região Sul, onde há uma variação climática acentuada. Já nas regiões de soja, como o Centro-Oeste, não há muita variação de clima, e os maiores riscos são a flutuação das cotações dos grãos e a volatilidade do câmbio. “Nesse caso, o mais indicado é o seguro faturamento.” Como é o caso do produtor Beloti. “Se eu tivesse optado pelo seguro agrícola, seria prejuízo, na certa”, afirma ele. “Mesmo com as perdas na safra passada, ainda tive lucro com o seguro faturamento.”

Bruno Kelly, da Escola Nacional de Seguro e sócio da Correcta Corretora, do Rio de Janeiro. “Seguro agrícola e de faturamento atendem situações diferentes”, diz Kelly. O seguro agrícola convencional é mais indicado para os produtores de frutas de clima temperado da Região Sul, onde há uma variação climática acentuada. Já nas regiões de soja, como o Centro-Oeste, não há muita variação de clima, e os maiores riscos são a flutuação das cotações dos grãos e a volatilidade do câmbio. “Nesse caso, o mais indicado é o seguro faturamento.” Como é o caso do produtor Beloti. “Se eu tivesse optado pelo seguro agrícola, seria prejuízo, na certa”, afirma ele. “Mesmo com as perdas na safra passada, ainda tive lucro com o seguro faturamento.”

Segundo Kelly, o seguro faturamento ainda está em fase de ajustes no Brasil, o que inibe o apetite das seguradoras ao risco. A maturação do produto depende da oferta de cobertura para outras culturas e a chegada de mais seguradoras. Atualmente, além da BB Mapfre que oferece o seguro para soja, milho e café, apenas a resseguradora suíça Swiss Re atua nesse mercado, oferecendo proteção apenas para a soja. Para a Agro Brasil, parceira do grupo francês Essor, segunda maior seguradora agrícola do País, com receita anual de R$ 200 milhões, a volatilidade de preço e de câmbio são os maiores entraves. Ivo Hayato Kitazawa, responsável pela área na Agro Brasil, diz que a empresa aguarda uma oportunidade. “O seguro é moderno, mas para a seguradora é complicado fazer previsões” afirma ele. “Já, para o agricultor, o produto é excelente.”